夫はサラリーマン、妻はパート。103万円の壁、配偶者控除、健康保険の話。。。もう誰でも知っている話なはずなのに、ネットにたくさん情報があるはずなのに、よくわわからないことはないですか?(しかも時々、いや結構間違っています。)

この記事はこの難題に妻の視点中心に纏めました。お役に立てれば幸いです。

家族構成。夫はサラリーマン。妻はパート

家族構成として下記を想定します。

- 夫 サラリーマン

- 妻 パート

※子供の有無は本件では関係ありません

まず、最初におさえること

「税金の種類」と「社会保険の種類」

ここをおさえましょう。

まずは「税金の種類」から。

税金の種類は2つだけ

収入に対して納める税金は2種類。「所得税」と「住民税」です。

- 所得税 ・・・国税

- 住民税 ・・・地方税

そう、種類が違います。

これが混乱を招いているポイントかと思います。

管轄

所得税は国税です。所得税の管轄は「税務署」です。所得税について不明点があれば税務署にいきましょう。

住民税は地方税です。管轄は「地方自治体」です。つまり市役所、区役所の役所です。何か不明点があれば、役所にいきましょう。

納税するタイミング

この違いをよくよく理解していない人は結構多い印象です。

逆に言えば、理解すればあなたは少数派になれる!

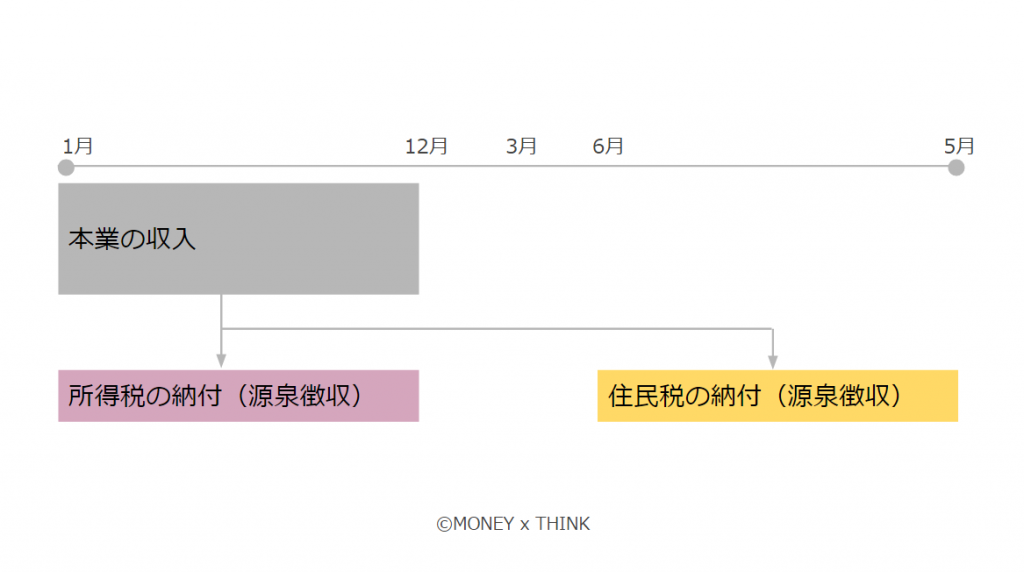

1月から12月の収入に対して、所得税はその年の年度に納税します。

例えば、2019年1月~12月の収入に対しては、2019年度に納税します。実際に納税するタイミングは2020年2月~3月です。

サラリーマンであれば、1月~12月にあらかじめ納税分を給与から源泉徴収されて引かれ、年末調整によってその年の納税の過不足を計算して帳尻を合わせます。実際の納税は会社が代わってしてくれます。

住民税の納税タイミングは特殊です。1月~12月の収入に対する住民税は翌年に納税します。図を見てください。

例えば2019年1月~12月の収入に対する住民税は、2020年6月~翌年5月にかけて納税します。サラリーマンは所得税と同様に、源泉徴収され会社が代わって納税をしてくれます。

一つ面白いのは、所得税はその年に納税する必要があるため源泉徴収額は「予想額」が差し引かれて年末調整で帳尻を合わせて、納税しすぎていると「還付」という形でキャッシュバックされたりします。一方、住民税は翌年に納税するため、納税額をきっちり計算、確定してから源泉徴収するため、還付や追加納税はありません。

社会保険は2つだけ

関係する社会保険は2つです。

- 「健康保険」

- 「年金」

夫の扶養に入っている場合の健康保険は、夫の会社の健康保険組合に入れさせてもらっている形になり健康保険料はかかりません。

夫の扶養に入っている場合の年金は、健康保険の場合と同様に年金保険料はかかりません。(扶養されている妻は年金の第3号被保険者と呼ばれます。)

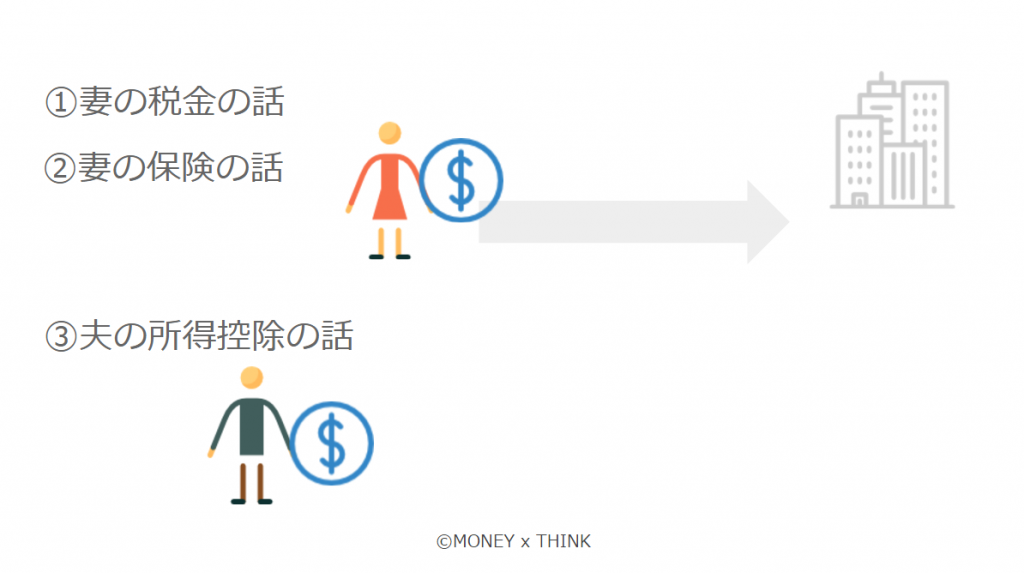

扶養のメリットは3つの観点から

ここもよく皆様混乱しているポイントです。扶養のメリットは3つの観点で整理すると、わかりやすいと思います。

①妻の税金の話

妻、あなた自身が支払う税金という観点です。所得税と住民税。本来、収入を得れば税金を納めなければなりません。しかし収入が少ない場合は、税金が免除されます。

103万円の壁はここです!

②妻の社会保険の話

妻、あなた自身が支払う社会保険料という観点です。健康保険と年金。

130万円の壁はこちらです!

ただ130万円の壁という表現は適切でないと思っています。こちらは後程説明します。

③夫の所得控除の話

妻、あなたが夫の扶養に入ることで、所得控除を受けることができ夫の税金が安くなるという観点です。妻が扶養に入っていれば、夫は「配偶者控除(38万円)」を受けることができます。適用条件は①と同じです。

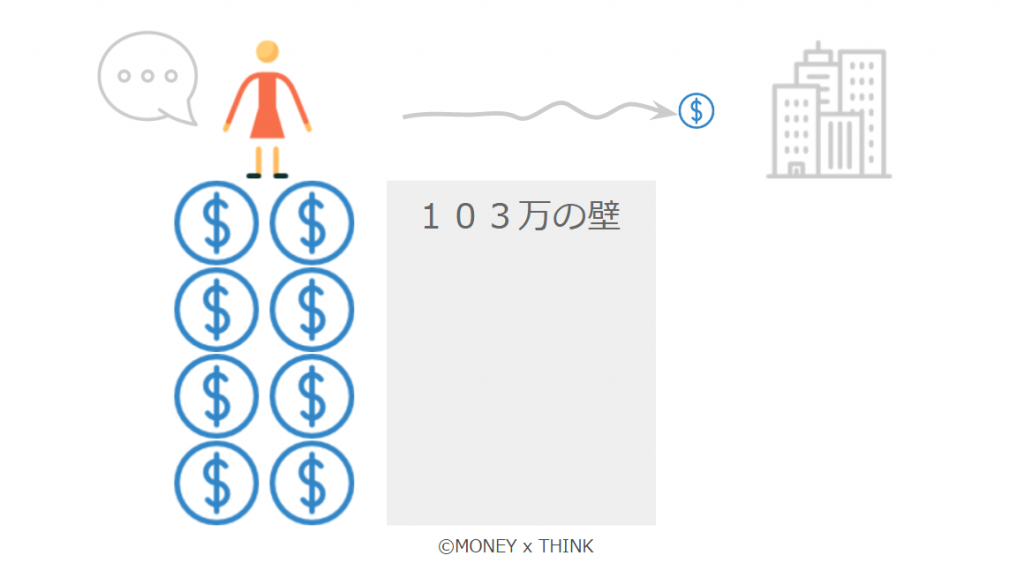

103万円の壁の話

概要

1月~12月の給与の合計が103万円以内であれば、①妻が支払う税金がすべて控除され0円になり、③夫が所得控除(配偶者控除38万円)を受けることができます。

つまり103万円を超えると、妻は税金を支払う必要が発生し、夫も支払う税金が増えるため、103万円の壁と呼ばれます。

からくり等の補足

でもなぜ103万円なのでしょうね?

理屈について説明します。

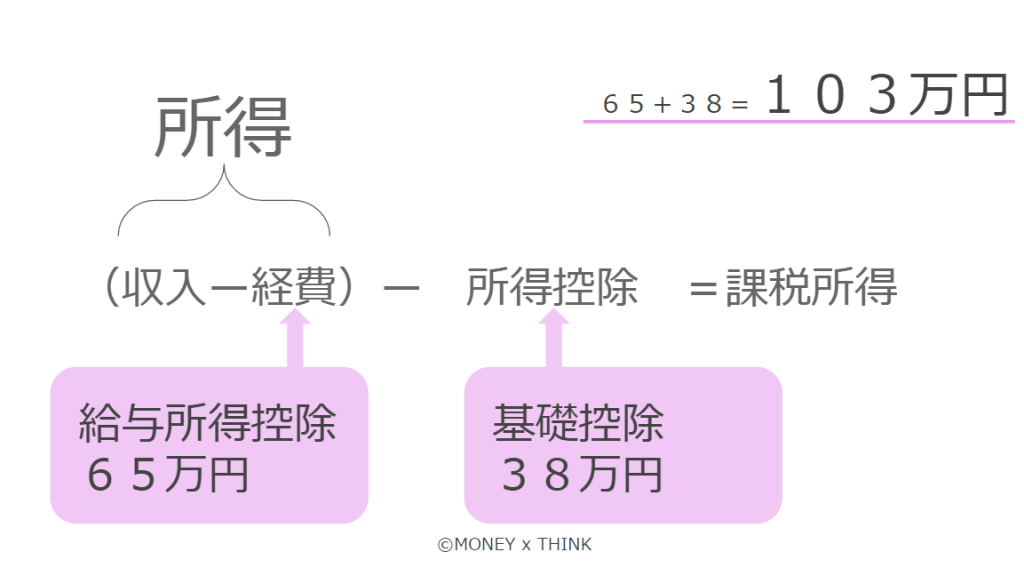

税金の計算の仕組み

収入ー経費を所得といいます。

所得ー所得控除を課税所得といいます。

税額は、課税所得に税率がかけられて算出されます。

つまり「課税所得を0円」にできれば「所得税は0円」となります。

パートの場合

パートの場合の経費は、、、、都度、計算して申請するのは個人にとっても国にとっても大変です。そのため給与所得者には「給与所得控除」をみなし経費として計算されます。所得に応じて金額は変わりますが今回でいえば「給与所得控除65万円」になります。

よって、パートの場合、収入ー65万円が所得となります。

また所得控除は、全員に対して基礎控除が38万円あります。

65万円と38万円を足すと103万円になりますね。つまり103万円以内だと課税所得が0円~マイナスになり、所得税が発生しないことになるカラクリです。

*所得が38万円以内~という言い方もできますが、わかりづらくなるためこの記事では103万円という方に着目して記事を書いています。

*夫の立場に立つと、この所得控除が基礎控除だけでなくたくさんの種類があります。所得控除についてもっと勉強したい方はこちら。

(参考)国税庁HP「所得控除のあらまし」

住民税の場合は少しだけ異なります

住民税は地方自治体ごとに課税する条件や計算式が異なり、一概に言えませんが、100万円の壁があります。ここがまた混乱を生むポイントです。

つまり100万円~103万円の収入の場合、妻の所得税は免除、夫の配偶者控除は適用されているのに、住民税は納税するという状況が起こりえます。

役所の計算ミスではないのですね。ややこしいです。

(参考)「市民税がかからないのは給与収入のいくらまでですか」(埼玉県所沢市HP)

住民税はさらに市民税、県民税。均等割、所得割と複雑です。もっと税金について詳しく知りたい方はこちらをご参照ください。

(参考)「住民税のあらまし」(埼玉県所沢市HP)

130万円の話の誤解。130万円じゃない!

130万円の壁とも聞きますよね。これは大きな誤解を生む表現だと感じています。

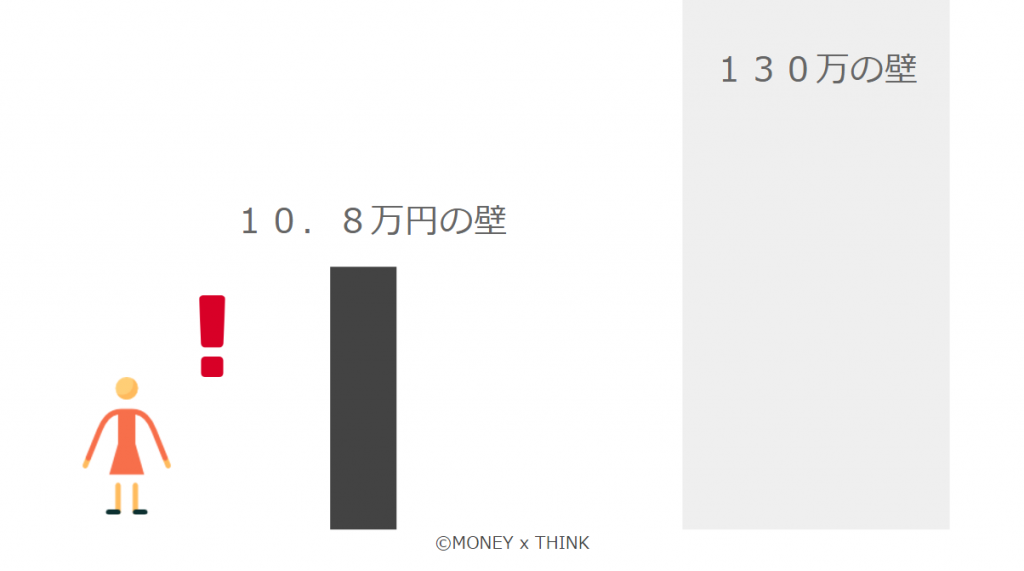

壁は月に10万8千円

社会保険の扶養の基準は、年収が130万円を超える見込みがたった時点で社会保険の扶養から外れなければなりません。年末時点ではないのがポイントです。

その見込みとは、月に約10万8千円の収入を超えた時点で扶養から外れるという考え方です。(10万8千円×12ヵ月=130万)

例えば、年の途中6月から月15万のパートについた場合。

年間では90万だからセーフ?ではなく、15万のパートについた時点で社会保険の扶養には入れません。トータル130万円以内ではないというところが税金の扶養と違うところです。

補足:仕組みの話

ここはややこしく、もう少し詳しく説明します。

社会保険の扶養のルールを決めているのは夫の会社

社会保険の扶養は、夫の会社(健康保険組合)が判断基準を定めています。

そのため判断基準は会社によって微妙に異なります。例えば

・月の収入が108,333円を超える

・月の収入が108,333円を2か月連続で超えた場合

などなど。

判断基準について詳しく知りたい場合は夫の会社に確認しましょう。

年間収入の考え方は、税金と違う

税金の所得を計算する際には「給与控除65万円」がありました。

社会保険の年間収入130万見込みには、給与控除65万円は関係ありません。純粋に月々の給与が約10万8千円を超えるかどうかです。

つまり私はどうすればよいの?

つまり、結局のところ、何を意識すればよいのでしょうか?

はい、それは月々の収入が10万8千円を超えないことを意識しつつ、1月~12月のトータル収入が100万円を超えないように働くことが、最もお得な働き方になります。

結局、よく聞く結論でしたが、少しは理解が深まったのではないでしょうか。

以下、補足説明です。

100万円以上稼ぐと?

妻は、103万円を超えた分の所得税を支払う必要があります。

妻は、100万円を超えた分の住民税を支払う必要があります。

103万円以上稼いだ場合、夫は所得控除(配偶者控除)を受けることができません。

どれくら支払うの?

例えば、年収が110万円だった場合の概算すると以下のようになります。

110-103=7万円×10%で計算して、7,000円の所得税を妻が払う必要があります。

110-100=10万円×10%で計算して、10,000円の住民税を妻が払う必要があります。

配偶者控除38万円×10%で計算して、38,000円を夫が払う必要があります。が、実は「配偶者特別控除」という別の控除があります。ざっくり説明すると、103万円→141万円までの夫の所得控除が段階的に0円になるというもの。イメージでは妻が103万円だと夫の所得控除(配偶者特別控除)は38万円、妻が120万円だと夫の所得控除(配偶者特別控除)は21万円、妻が130万円だと夫の所得控除(配偶者特別控除)は11万円、妻が141万円以上だと夫の所得控除(配偶者特別控除)は0円となります。

配偶者特別控除について詳しくはこちらをご覧ください。⇒国税庁HP 配偶者特別控除

保険の扶養を外れると?

月10万8千円稼ぐ(年間130万円稼ぐ見込み)場合に社会保険の扶養から外れます。そうすると、

国民健康保険に加入する必要があります。

国民年金に加入する必要があります。

どれくらい支払うの?

国民年金は、月に16,260円(2016年度)×12か月=年間195,120円、約20万円を、妻が払う必要があります。これは収入に関わらず、一定額になります。

国民健康保険は「所得」と地方自治体によって異なります。

大体の金額を知るには、所得の10%になります。例えば、年間収入が150万の場合。所得=収入150万ー給与控除65万=85万×10%=8.5万円。約8.5万円を妻が払う必要があります。

まとめ

・税金には所得税(国税)と、住民税がある

・扶養には、税金の免除、保険の免除、夫の所得控除(配偶者控除)の3つの観点がある

・妻としてパートで収入を得ている場合は、月々の収入が10.8万円を超えないことを意識しつつ、1月~12月のトータル収入が103万円を超えないように働くことが、最もお得な働き方となる

今後纏める予定のテーマは下記です。更新は不定期のため、Twitterかブックマークかして頂けると、タイムリーに記事を確認できます。他にリクエストもあればお問い合わせフォームかコメントからお願いします。

今後の予定

「妻でパートしています。小遣い稼ぎ、副業の収入はどう考えればよいの?」

「妻でパートしています。副業も追加してもっと稼げないの?」

コメント