こんにちはー、唐突ですが

みなさん、お金持ちになりたいデスカー!?

はーい、(^^)/ ナリタイデース!

はーい、(^^)/ ナリタイデース!

ですよね。

誰だって、お金を稼いで、増やして、お金持ちになりたいですよね。

そこでお金持ちになるための、超基本的な「お金が増える仕組み」や「お金が増える構造」について考えて整理してみました。たまにはこんな風に、お金と向き合ってみるのはいかがですか。

そもそもお金持ちとは?

お金持ちとは、端的に言うと「資産をたくさん持っている人」です。資産は現金だけでなく、株や不動産も含みます。つまり、お金持ちになるには、この「資産」を如何に増やすかがポイントですね。

まあ、当たり前のことを言っています。

関連記事:

この当たり前の「資産を増やす」っていうのが難しいんですよね。

HOW?どうやって増やすの!?

もっと進めていきましょう

資産を増やすとは、どういうことか

木を見て森を見ず!

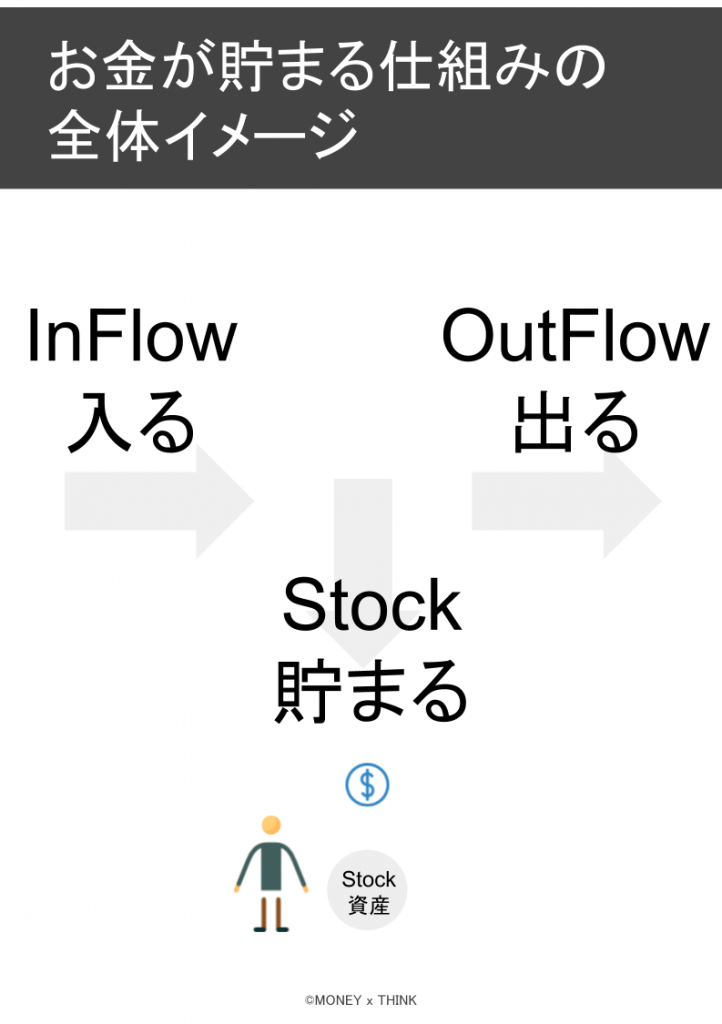

細かい各論に入る前に、徹底的に「お金が貯まる構造」を分析して仕組みを考えてみましょう。基本をおさえることが、長い目で見て絶対に役に立ちますから。

まず、、お金が入ってきて。

そして、お金が出ていって。

最後に残ったお金が貯金になる。

つまり、全体像としてはこんなイメージですね。

「貯まる」を深掘りする

全体像を掴んだところで、もう少し各部分を深掘りして考えます。

まずは「STOCK(資産)」周辺を掘り下げていきます。

ここに着目して考えると、気付くことが2つあります。

「お金はちょっとずつしか貯まらない」

あなはバイト? サラリーマン? フリーランス?。

いきなり月々のお給料は増えないですよね。結果的に貯金も爆発的になんて増えません。

そう、お金はちょっとずつしか増えないんです。

毎月ちょっとずつ、ちょっとずつ、コツコツと貯める。

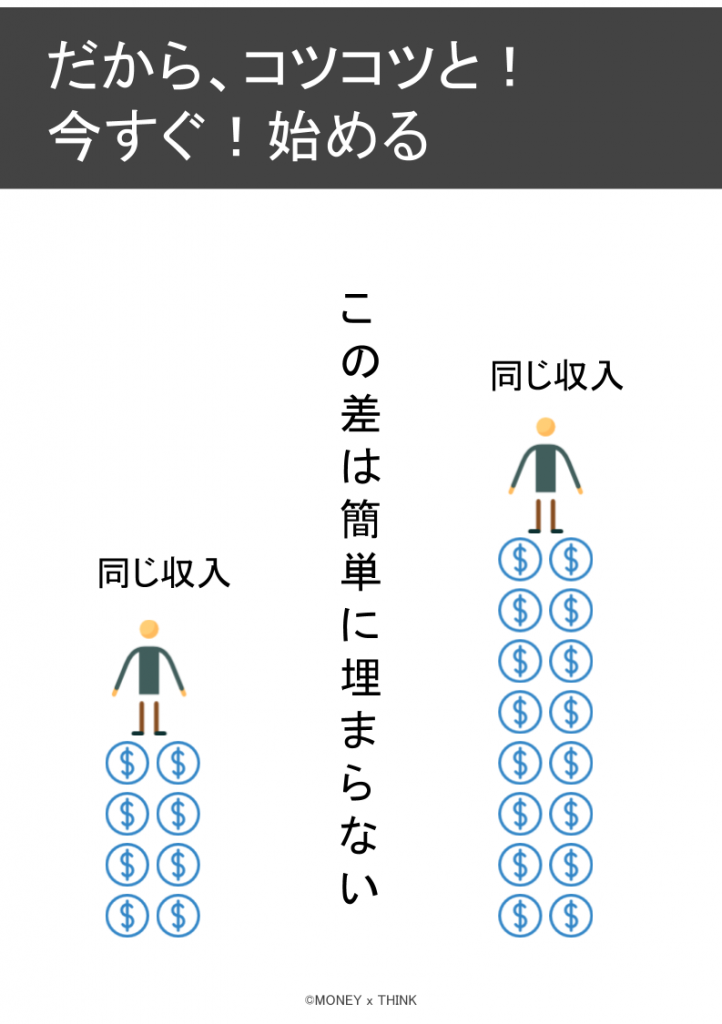

例えば、同じお給料のお隣さん。毎月ちょっと1万円貯金をしていた場合、10年後は120万円の差がつきます。

例えば、同じお給料の同期のあいつ。毎月がっつり5万円貯金しているらしい。よくやるよな~。の10年後600万円の差がつきます。

ここで慌てて「おれも本気になる!」といっても、その差は簡単には埋まりません。だって、同じ給料だもの。

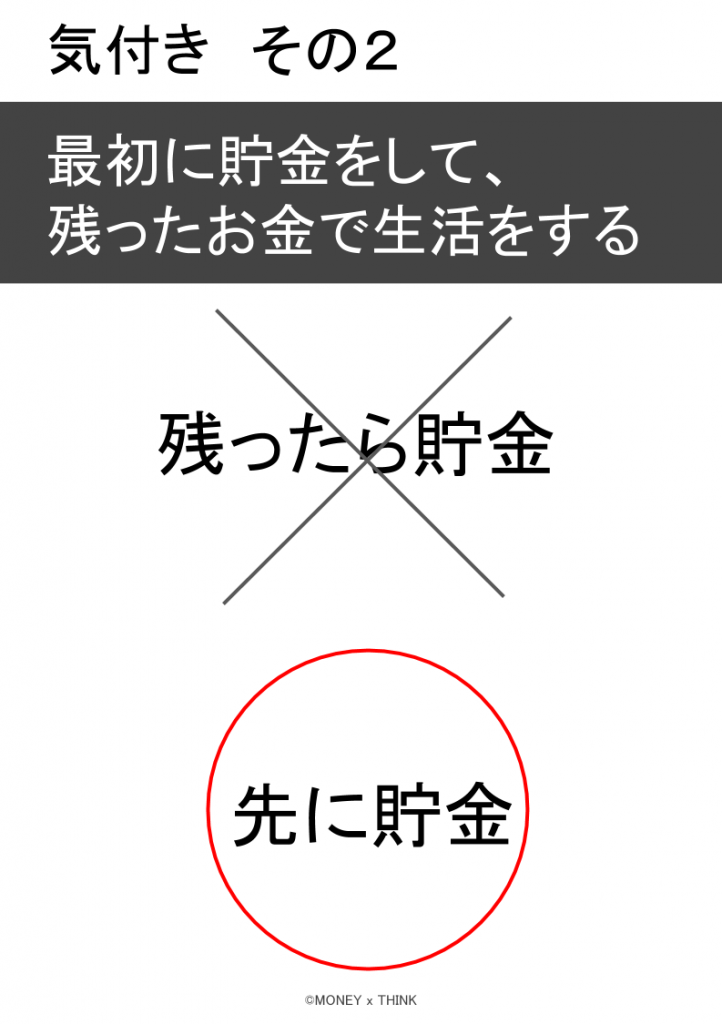

お金を貯めることに関する2つめの気付きは、

「余ったら貯金をするやりかたでは、いつまでたってもお金は貯まらない。」

つまり、まず、最初に、貯金分を別に取っておいて、残ったお金で生活をするやり方が一番良い方法だと気が付きました。このことについては、よくマネー雑誌などでも見かけますが、本当です。「先に貯金する」お金を貯める上で鉄則だと思ってください。

先に貯金する、これ鉄の掟!

関連記事:

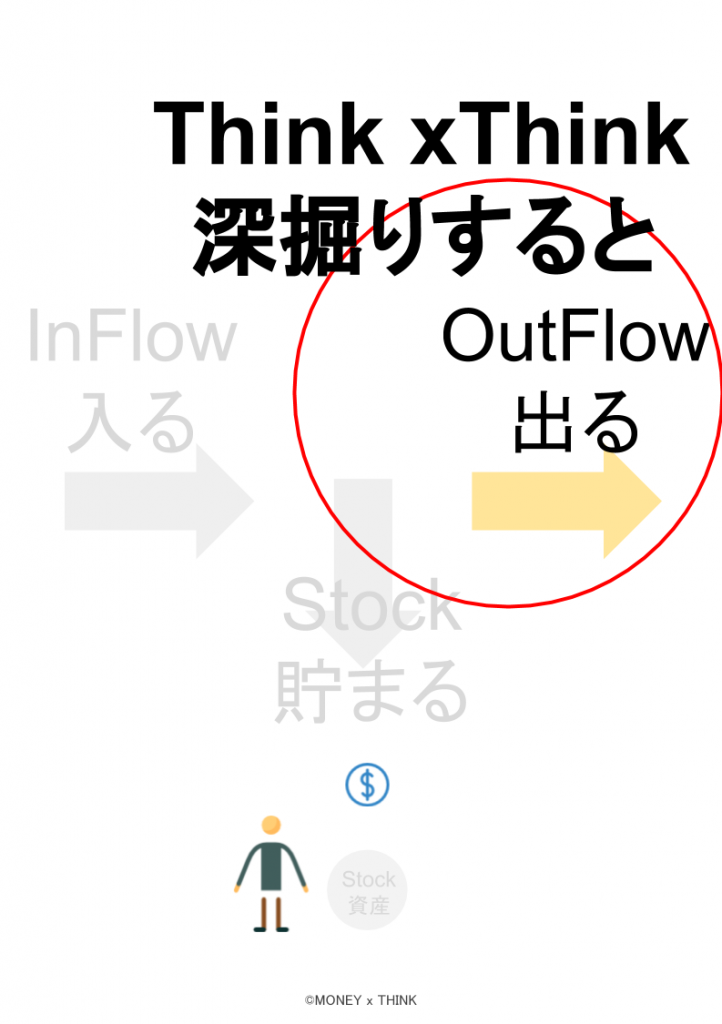

次にお金を増やす、お金が入ってくることに注目してみましょう。

「お金の入り」を深掘りする

お金の入りに注目します。

「働いて稼ぐ」

さらに深掘りすると、ここは3つに分けることができます。

- 本業

- 副業

- 共働き

稼ぎを増やすには、

本業をがんばる!昇給昇格を目ざす!

副業を始める!

パートナーに働いてもらう!少しでも!(無理ない範囲に。。)

この3つはどれも真剣に考えたほうがよいです。トレードオフの関係ではありません。全部狙っていきましょう。

次にもう一つ。お金くん自身に働いて、自分自身を増やしてもらうこと。

「お金に働いてもらう」

忘れがちなのが、「お金に働いてもらう」こと。

自分で働くのは当たり前。みんな働いています。ですが、お金に働いてもらっている人は少ないんじゃないでしょうか?

「お金に働いてもらう」という意味は、いわゆる資産運用をすることを意味しています。

例えば、虎の子500万円貯めて、何もしてないワタシ。10年後。500万円。

例えば、虎の子500万円をあがったり下がったりしながらもしっかり投資して年利2%でお金に働いてもらったAさん。10年後。598万円。

例えば、虎の子500万円を積極的にアクティブ運用して、運良く年利5%でお金に働いてもらったBさん。10年後。776万円。

500万円→500万円

500万円→598万円

500万円→776万円

なんと、こんなにも差がついてしまうんですね!!!!

そんな2%とか5%のものがあるはずがない。

今のご時世、マイナス金利で定期預金でさえ、1年定期年利0.010%だぜ!!!

。。。

いや、でもまあ、あるんですよ、普通に。

例えば株式投資

例)

NTTドコモ 配当利回り 2.93%

ホンダ 配当利回り 2.6%

例えば、不動産投資のREIT

例)

スターアジア不動産投資法人 分配金利回り 8.6%

星野リゾート 分配金利回り 3.99%

(注意)2017年3月20日時点のデータです。最新のデータではありません。

ただ、楽勝!というわけにはいきません。

10年連続して好成績を維持することが難しい。

また、株価そのものの価格が上下するために、やはり難しい。

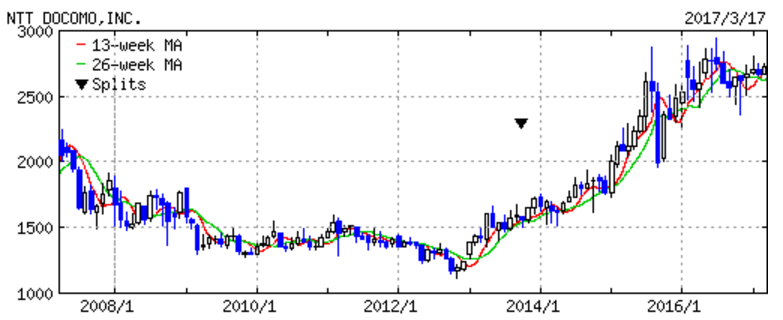

例)NTTドコモの株価。10年の推移をみてみましょう。

*Yahooファイナンスのサイトより

結果的に、10年前よりあがっていますが、それはアベノミクスがあったためです。これが2008年のリーマンショックでパニック売りしていると、大損しています。その後2011年に3.11もあり、日本は終わってしまうという悲壮感もありました。あの当時はその後、政権が交代しアベノミクス(金融緩和)でここまで株価が戻るとはだれも思わなかったはずです。結果論で株を持ち続けた人、また逆に底値買いした人は大きな富を得ていることは確かです。

素人の資産運用は大火傷することは間違いありません。

ただ何もしないと、差がつくことも間違いありません。

ネットや本で勉強を始めましょう。

最近ではお金のことを学べる民間スクールもあります。無料セミナーに参加して、自分に合うと感じたら続けてもよいかと思います。

Financial Academyのセミナー申込はこちら

まずは教材をみてみるのもありです。

小冊子ダウンロードはこちら

資産運用とはリスクのあるものですから、得をしたり、損をしたり、両方の可能性があります。しかし、何かを得るためにはリスクを取って、勝負しなければなりません。

お金持ちは実業家なり、資産家なり常にリスクを取って、戦って勝ち得た人たちです。

話がそれましたが、ここで言いたいことは、「お金の入り」に注目すると、方法は「自分で働く」か「お金に働いてもらう」かの2つあることです。

最後にお金を使うこと。「お金の出」について注目します。

「お金の出」を深掘りする

「お金の出」に注目すると、極論を言えば、ここを抑えれば抑えるほど、お金が貯まることになります。

はい、以上です。

て、そんなことはないですよね。

「色をつける」

ここでは出ていくお金に「色をつけること」を提案します。

メリハリをつけて、自分の好きなことに使うところには使う。抑えることには抑える、節約をする、考え方です。

当たり前ですが、この色分けを明確的に、自覚を持って行うと、より節約できますし、暮らしに彩りを感じるようになるのではないでしょうか。

想像してみてください。

例えば、自分の趣味は「服を買うこと」と定義する。そうすると、普段のランチなど、他のことは節約するようにする。すると、やはり少なからずストレスが溜まりますが、そうした中で「服を買う」ことは、以前よりもすごく楽しい時間となります。

例えば、自分の趣味は「旅行にいくこと」。そのために一生懸命働いてるんだ。そして旅行の時は思い切り、海外のリゾートでリラックスして贅沢して、至福の時を過ごす。最高。

お腹がすいた時のご飯は格別に美味いと同じ理屈ですね。

「足るを知る」

知足者富

足るを知る者は富む

身の丈にあった生活を満足して過ごせると、心豊かに幸福に過ごすことができる

ある意味、これは基本の基本であり、最終奥義でもある考え方です。

中国の「老子」の言葉です。

たまに「年収1000万あるのに貯金ができない人」というニュースを見ますが、まさにこの「足るを知る」ができておらず、お金と心のバランスを崩してしまっているのだと思われます。

まとめ

お金が貯まる構造はわかった。

お金の入りを最大化して

- 本業をがんばって

- 副業をはじめて

- 共働きして

稼ぎを増やして

お金に働いてもらって

入ってきたお金に対しては先取り貯金して

コツコツ、なるべく早くから。

コツコツ、ちょっとでも多く。

貯金をスタートしよう。

お金の出については、色をつけて

メリハリをして、使うところは使う。

節約するところは節約する。

足るを知って、暮らそう。

そして、各個別に具体論に入っていく。

あー、ここまで長かったですね。

お金を増やすって大変ですね(笑)

では、今日もよい一日をお過ごしください。

コメント